|

Рыночные отношения Smith, для AtomInfo.Ru, ОПУБЛИКОВАНО 20.08.2017

Статья подготовлен на основании материалов, опубликованных американской организацией Nuclear Energy Institute (NEI) в августе 2017 года. Суммарные затраты В 2016 года затраты на производство ядерной электроэнергии в США составили в среднем 33,93 $/МВт×ч. Эта величина включает в себя капитальные, топливные и эксплуатационные расходы, но не включает такие составляющие, как, например, выплаты по кредитам. Информация о затратах на производство электроэнергии на американских АЭС регулярно собирается и анализируется экспертами "Electric Utility Cost Group" (EUCG). В таблице 1 представлена детализация затрат по итогам 2016 года для действующих АЭС США. Таблица 1.

Прежде всего, следует отметить, что представленные данные являются усреднением по всему парку АЭС США и значения для конкретных станций могут существенно отличаться, что связано с географическим положением, затратами на рабочую силу в регионе размещения, реализуемой топливной кампанией (интервалы между перегрузками ядерного топлива). Около 80% американских АЭС находятся под управлением компаний-операторов, контролирующих одновременно несколько площадок. Это позволяет эффективно перераспределять часть затрат между подшефными АЭС, что приводит к снижению общей стоимости производства электроэнергии. Одновременно с этим, по итогам 2016 года средняя стоимость производства электроэнергии на многоблочных площадках существенно ниже, чем на моноблочных (31,63 $/МВт×ч и 41,39 $/МВт×ч, соответственно), что связано с эксплуатационными и капитальными затратами, тогда как расходы на топливо у многоблочных и моноблочных АЭС практически полностью идентичны. Динамика по годам Из динамики затрат на производство ядерной электроэнергии (Таблица 2), видно, что рост суммарных затрат с 2002 по 2012 годы. составил около 40%, однако далее, с 2012 по 2016 годы, произошло снижение на 16%. Основным драйвером роста в первом временном интервале стали капитальные затраты (увеличение с 3,97 до 10,91 $/МВт×ч, то есть, в 2,7 раз), они же наиболее сильно повлияли на снижение во втором временном интервале (уменьшение с 10,91 до 6,74 $/МВт×ч, т.е. в 1,6 раз). Таблица 2.

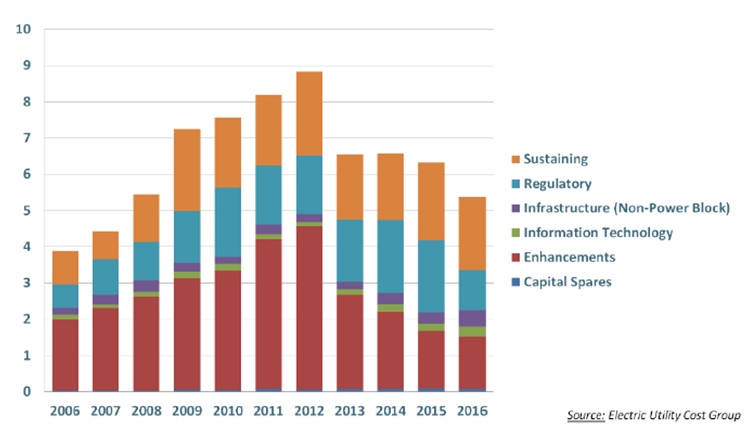

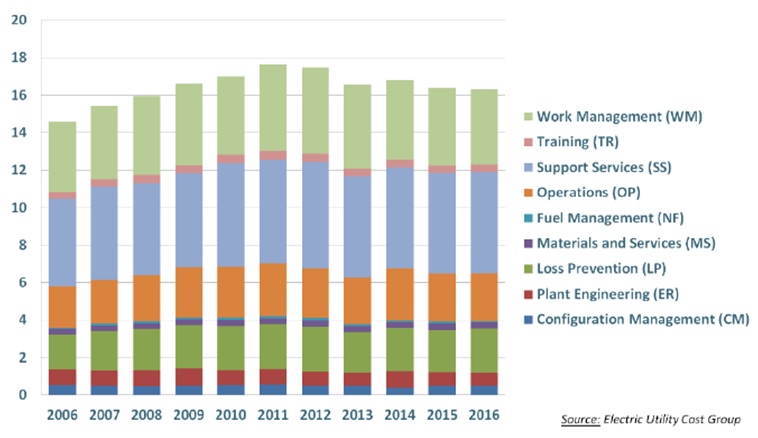

Капитальные затраты Суммарно по всей атомной энергетике США капитальные затраты 2016 года сократились в сравнении с 2015 годом с 6,3 до 5,4 миллиардов долларов, максимальное значение было зафиксировано в 2012 году и составило 8,8 миллиардов долларов. Наблюдаемая динамика изменения капитальных затрат по годам напрямую связана со следующими основными процессами: - серия замен крышек реакторов, - модернизация или замена турбинного оборудования и парогенераторов в связи с продлением срока эксплуатации после окончания стандартной 40-летней лицензии, - повышение установленной мощности энергоблоков. Результатом этих инвестиционных вливаний стало то, что 84 из 99 действующих энергоблоков АЭС получили право на дополнительные 20 лет эксплуатации сверх первоначальных 40 лет, а 92 блока повысили свою установленную мощность суммарно более чем на 7,3 ГВт. В настоящее время запланированные ранее работы, связанные с затратами на продление сроков эксплуатации и повышение установленной мощности энергоблоков, завершены на большинстве американских АЭС. В частности, если затраты на повышение мощности в 2012 году составляли 2,5 миллиардов долларов в 2012 году, то в 2016 году они же составили всего лишь 114 миллионов долларов. Не последнюю роль в динамике капитальных затрат по годам играет реализация мероприятий по приведению площадок АЭС США в соответствие с обновленными нормативными требованиями в части обеспечения безопасности, необходимость в которых возникла сначала по итогам событий "9/11", а затем после аварии на японской АЭС "Фукусима Дайичи". В результате затраты по статье "Regulatory" увеличились с 1 миллиарда долларов в 2007 году до 2 миллиардов долларов в 2010-2014 годах, а затем вновь сократились почти до 1 миллиарда долларов в 2016 году. Рис.1. Разбивка капитальных затрат АЭС США в период 2006-2016 гг., млрд. $2016.  Операционные затраты За последние двенадцать лет эксплуатационные затраты американских АЭС увеличились на 8% (с 18,85 $/МВт×ч в 2002 году до 20,43 $/МВт×ч в 2016 году). При этом проблематично выявить какие-то однозначные причины, влияющие на динамику затрат по этой статье. При этом можно отметить, что с 2002 по 2011 годы операционные затраты неуклонно росли, после чего стабилизировались примерно на одном уровне (2013-2016 годы). Рис.2. Разбивка эксплуатационных затрат АЭС США в период 2006-2016 гг., млрд. $2016.  Топливные затраты Расходы на ядерное топливо, составляют, как правило, 15-20% от общей стоимости производства электроэнергии на АЭС. Топливная составляющая для американских АЭС росла относительного быстрыми темпами в период 2009-2013 годов. Это было связано, в первую очередь, с эскалацией цен на мировом урановом рынке, достигшей своего пика в 2008 году. По причине того, что исходное сырьё (уран) закупается, в основном, по долгосрочным контрактам, задолго до загрузки ядерного топлива непосредственно в реактор, где далее ТВС находятся в течение четырёх-пяти лет, эффект от повышения цен на урановом рынке имел долгосрочные последствия. Парад закрытий В период 2013-2016 годов в США были окончательно остановлены шесть энергоблоков АЭС ("Crystal River-3" в шт. Флорида, "San Onofre-2" и "San Onofre-3" в шт. Калифорния, "Kewaunee" в шт. Висконсин, "Vermont Yankee" и "Fort Calhoun" в шт. Небраска). Однако в ближайшей перспективе сокращение самого большого парка АЭС в мире, коим пока ещё могут похвастать США, не прекратится. В октябре 2015 года компания-оператор "Entergy" объявила о том, что в июне 2019 года планируется окончательный останов одноблочной АЭС "Pilgrim" в шт. Массачусетс. В июне 2016 года компания-оператор "Pacific Gas & Electric" объявила о закрытии двух блоков АЭС "Diablo Canyon" в шт. Калифорния к августу 2025 года. Таким образом, эта АЭС прослужит не более 40 лет, которые были изначально заложены в проект. В декабре 2016 года "Entergy" анонсировала закрытие одноблочной АЭС "Palisades" в шт. Мичиган уже в 2018 году, а всего через месяц всё та же "Entergy" объявила, что к апрелю 2021 года будут остановлены оба ныне действующих блока АЭС "Indian Point" в шт. Нью-Йорк. Совсем недавно, в мае 2017 года, компания-оператор "Exelon" объявила о том, что 2019 год окажется последним в истории эксплуатации единственного действующего блока АЭС "Three Mile Island". Причины, по которым перечисленные энергоблоки АЭС выводятся из эксплуатации, различны. К примеру, АЭС "Crystal River" и "San Onofre" получили свою чёрную метку после неудачной замены парогенераторного оборудования. Однако эти случаи являются скорее исключением из правил и их вряд ли можно считать тенденцией, так как впервые подобная операция была проведена на АЭС "Surry" в шт. Вирджиния ещё в начале 80-ых годов прошлого века и с тех пор это стало обычной практикой на американских АЭС. Что касается остальных случаев, когда компании-операторы принимали решение о закрытии блоков АЭС, то в большинстве своём это было связано с теми или иными неблагоприятными факторами на конкурентном рынке электроэнергии (а чаще всего с их сочетанием), среди которых можно выделить: - устойчиво низкие цены на природный газ, которые сдерживают цены на оптовых рынках электроэнергии (и по имеющимся прогнозам такая тенденция продолжится в ближайшее время), - относительно низкий рост спроса на электроэнергию (или отсутствие такового на некоторых рынках), которое частично объясняется государственной политикой, направленной на повышение эффективности использования энергетических ресурсов, - преференции возобновляемым источникам электроэнергии на государственном и региональном уровнях, особенно в непиковые часы, когда КИУМ ветряных станций наиболее высокий, а потребление на рынке наиболее низкое; в некоторых случаях ветряные станции могут предлагать на рынке отрицательные цены, что ставит традиционные энергоисточники в исключительно невыгодное положение - к примеру, в шт. Иллинойс отрицательные цены держатся на уровне 10-11% от всех непиковых часов и 5-6% от всех часов потребления электроэнергии, - ограничения на передачу электроэнергии, которые имеют место в некоторых особо перегруженных местах на сетевой карте страны и приводят к тому, что АЭС иногда вынуждены платить штраф за то, чтобы отпустить свою продукцию в сеть; размеры штрафных санкций могут доходить до 6-9 $/МВт×ч, - механизм организации электроэнергетического рынка, при котором системный оператор не обеспечивает базовую загрузку действующих АЭС, наличие которой чрезвычайно важно для их экономической эффективности. Перечисленные причины непременно приведут к тому, что атомный парк США будет и дальше сокращаться в том случае, если в самое ближайшее время не будут предприняты последовательные шаги, которые позволят максимально эффективно использовать те преимущества, которыми потенциально располагает атомная генерация. В шт. Нью-Йорк и Иллинойс уже принята чёткая политика, которая поощряет работу АЭС, прежде всего, за их вклад в сохранение экологии, гарантируя, что в общей сложности семь блоков в этих двух штатах не будут преждевременно закрыты. Экономические последствия закрытия В заключение, специалисты Nuclear Energy Institute фокусируют внимание на том, что АЭС, которые недавно закрылись или же будут закрыты в ближайшем будущем, были надёжными поставщиками электроэнергии с высокими показателями КИУМ и относительно низкими производственными затратами. Принятые решения о закрытии этих площадок будут иметь долгосрочные негативные экономические последствия. С большой долей уверенности можно сказать, что замещающие мощности будут производить более дорогостоящую электроэнергию, предоставят меньше рабочих мест (которые, к тому же, будут хуже оплачиваться), а также окажут заметное негативное влияние на окружающую среду. Ключевые слова: Экономика, США, Статьи, Smith Другие новости: В мире статус действующего имеют 447 блоков, статус строящегося 58 блоков - PRIS Учтён энергопуск "Fuqing-4". МАГАТЭ выпустило отчёт по бенчмарку для EBR-II Участвовало 19 организаций из 11 стран. "Тяньвань-3" получил разрешение на загрузку ядерного топлива Выдано 9 августа. |

Герой дня

Свою трудовую деятельность в ГНЦ РФ - ФЭИ Кириллов П.Л. начал в 1950 году сразу после окончания МЭИ, последовательно занимал должность от младшего научного сотрудника до директора теплофизического отделения. ИНТЕРВЬЮ

Из ФЭИ на FR17 МНЕНИЕ

AtomInfo.Ru |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||